Backtest vs. Real Performance

Ein erfolgreicher Backtest bedeutet keinesfalls, dass sich die zukünftige Entwicklung einfach so fortsetzt. Ich habe schon viele Backtest gemacht und viele Jahre Live Trading hinter mir, und eins muss man mal deutlich sagen: die langfristige Performance eines Systems entspricht NIEMALS der Performance im Backtest! Wenn man Glück hat, kommt man nah an die Performance ran, aber man ist langfristig NIEMALS besser als im Backtest. Kurzfristig kann man mal überperformen, aber dies scheint eher selten vorzukommen. Dieser Tatsache sollte man sich bewusst sein wenn man mit Systemen arbeitet. Ein Backtest ist ja der optimale Fall, über viele Jahre hinweg. D.h. über einen gewissen Zeitraum hat man mit gewissen Parametern und Einstellungen die beste Performance erzielt. Also ist es durchaus logisch, dass alles was danach kommt, nicht an das Optimum heranreicht.

Ein System kann auf dem Papier noch so schön aussehen, ob es im realen Trading dann auch profitabel ist, ist wieder was ganz anderes. Überoptimierung ist einer der größten Fehler, den man beim systematischen Trading machen kann. Je einfacher die Strategie, desto höher die Chance, dass sie profitabel ist. Oder auch: je mehr Parameter, desto weniger sind die Ergebnisse reproduzierbar.

Die Slippage (die Differenz, zwischen dem Kurs, den der Trader erwartet und dem tatsächlichen Ausführungspreis des Brokers) kann ein System vollkommen unrentabel machen. Besonders Breakout-Systeme sind sehr slippageanfällig und dies muss natürlich berücksichtigt werden. Auch kann die Slippage von Broker zu Broker verschieden sein. Schön zu sehen wenn man dieselbe Strategie bei 2 verschiedenen Brokern laufen lässt!

Ein erster Vergleich von Backtest und realer Performance vom System SP FBLB C zeigt einen deutlichen Unterschied bei fast allen Daten. Der Gewinn per Trade sinkt deutlich von 196$ auf 65$. 12,5$ Slippage ist eingepreist. Das System unterperformt im Vergleich zum Backtest aber wie bereits vorher angedeutet, ist dies vollkommen normal. Auffallend bei diesem System ist die sehr geringe Volatilität des Index, was aber in Zukunft wieder zur Normalität zurückkehren sollte. Eine geringe Tagesrange ist natürlich nicht gut für dieses System. Auch wenn das System über einen kleinen Zeitraum nicht an den Backtest heranreicht, so konnte man aber gutes Geld verdienen.

Backtest vom System SP500 FBLB C (2.1.2006-2.1.2016)

Reale Ergebnisse vom System SP500 FBLB C (2.1.2016-29.7.2018)

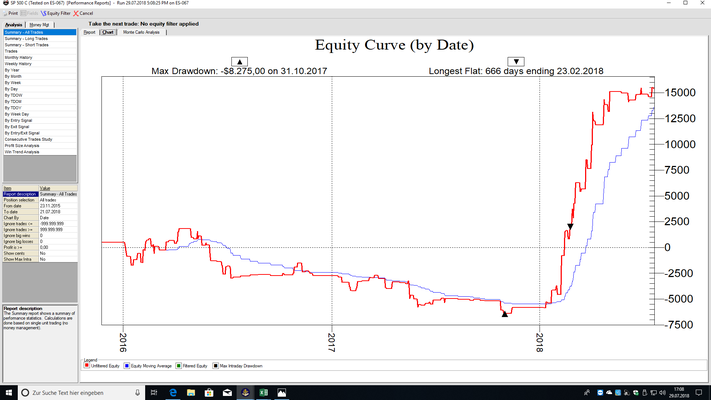

Der zweite Vergleich wurde mit dem System SP500 C getätigt. Auch hier sinkt der Gewinn pro Trade von 152$ auf 106$. Fast 2 Jahre lang war das System unrentabel, produzierte einen max. Drawdown von etwa 8000$ um dann mit steigender Volalität in nur wenigen Monaten einen fulminanten Gewinn von über 20000$ einzufahren. Auch hier gilt: weniger Gewinn aber profitabel! Geduld hat sich hier ausgezahlt.

Backtest SP500 C (2.1.2006-18.11.2015)

Real Performance SP500 C (18.11.2015-29.7.2018)

Man sollte sich bewusst sein, dass man die Ergebnisse aus dem Backtest nicht 1 zu 1 auf das reale Trading übertragen kann. Ebenso der max. Drawdown ist höchstenfalls ein Wert, mit dem man in etwa planen kann. Eher mehr einplanen. Denn früher oder später ist dieser Wert schon wieder Makulatur. Mit der Zeit bekommt man ein Gespür für diese Werte.